稅捐與違憲審查

Im Kampfe sollst du dein Recht finden. – Rudolf von Jhering

一、租稅法律主義

租捐爭議即使提升至憲法層次的討論也不令人意外,畢竟各國憲法的起源,幾乎都和罪與稅有關,也就是人身自由和財產的保障。

尤其國內行政訴訟過去功能不彰,行政法院的判決往往有過度依賴行政機關函釋的嫌疑,違憲審查便成為許多稅捐事件的最終依靠,甚至是唯一依靠;而向大法官會議聲請釋憲,也是許多稅捐事件當事人之所以提起行政訴訟的主要目的。

稅捐事件的違憲審查,最重要的指引原則就是租稅法律主義。憲法第19條規定:人民有依法律納稅之義務。乍看之下,似乎是強調人民有納稅之義務;但實際上,重點在於「依法律」納稅之義務,這就是租稅法律主義。

所謂「依法律」納稅之義務,依照司法院大法官會議(憲法法庭的前身)釋字第607號解釋:「憲法第十九條規定,人民有依法律納稅之義務,係指國家課人民以繳納稅捐之義務或給予人民減免稅捐之優惠時,應就租稅主體、租稅客體、稅基、稅率等租稅構成要件,以法律明文規定。」。簡單來說,就是無法律、無租稅,租稅必須經由民主程序、也就是立法過程加以明定,例如,若行政機關以行政命令或解釋的方式附加稅法所未明訂的義務,就是違反租稅法律主義。

二、稅捐事件違憲審查

實際案例統計,有助於了解租稅法律主義在違憲審查實務上的運作情形。

關於違憲審查,自2022年1月4日憲法訴訟法開始施行之後,改由大法官組成憲法法庭審理法規範及裁判的憲法審查,在此之前是由大法官組成大法官會議解釋憲法、統一解釋法律及命令。但由於新制憲法法庭開始運作未滿一年,而多年來大法官會議已累積相當數量的違憲審查案例,因此本文只針對大法官會議所做成的釋字解釋進行分析。

自1949年起至2021年止,大法官會議總共做成813則釋字解釋(釋字第1號至釋字第813號),憲法法庭網站有全部釋字解釋列表,方便瀏覽及閱讀,而司法院網站法學資料檢索服務則提供關鍵字搜尋服務。

以下即以憲法法庭網站及司法院網站所提供的大法官會議釋字解釋資料為依據,整理分析稅捐事件的違憲審查概況。

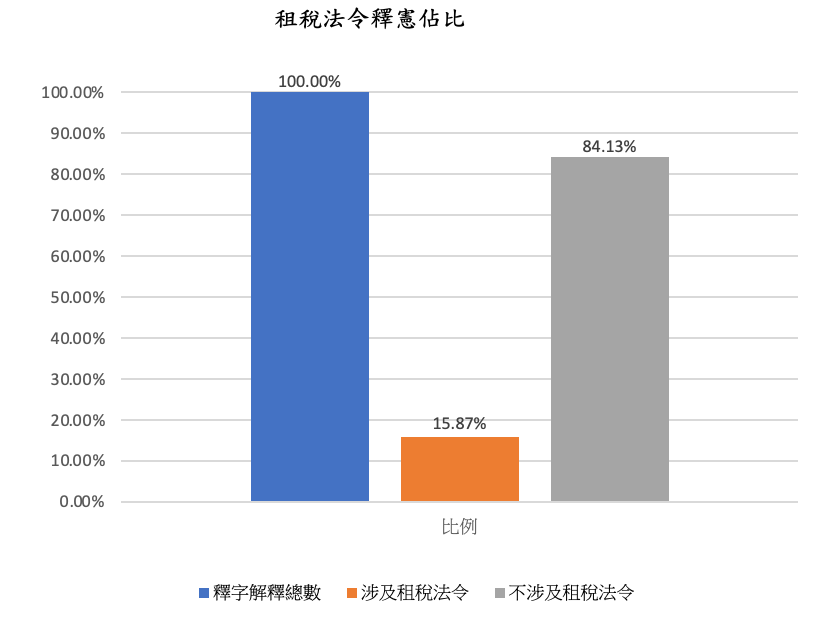

- 稅捐事件佔全部釋憲案例的比例

大法官會議總計813則釋字解釋中,共有129則釋字解釋涉及稅捐法令或行政解釋是否違憲或稅捐法令應如何適用的問題,約佔全部813則釋字解釋的15.87%。

以直條圖表示:

15.87%的比例看似不高,但憲法包含人民基本權利的保障、中央政府組織及其權限劃分、中央與地方之權限、地方制度、參政權(選舉、罷免、創制、複決)、基本國策等等諸多議題,單就人民基本權利而言,就包含憲法第7條至第24條所規範之平等權、人身自由、居住遷徙自由、言論自由、秘密通訊自由、宗教信仰自由、集會結社自由等等,其中不乏眾多備受公眾關注的議題,稅捐事件在所有釋憲案例中佔比達15.87%,其實已是相當高比例。

稅捐事件之所以在釋憲案例佔有高比例,也許是因為稅捐事件原本就是行政訴訟的主要來源。

根據司法院統計年報,最近20年(2002~2021)以來,除了2019年至2021年(這3年佔比排名第1的是土地事件)以外,在高等行政法院所有第一審行政訴訟事件終結件數中,若按性質類別區分,稅捐事件一直都是數量最多、所佔比率最高的行政訴訟。過去20年稅捐事件數量及比例如下表:

| 年 | 總件數 | 稅捐事件數量 | 稅捐事件比例 | 佔比排名 |

|---|---|---|---|---|

| 2002 | 8,481 | 3,188 | 37.59% | 1 |

| 2003 | 9,714 | 3,685 | 37.93% | 1 |

| 2004 | 8,695 | 3,188 | 36.66% | 1 |

| 2005 | 8,935 | 3,124 | 34.96% | 1 |

| 2006 | 8,734 | 3,058 | 35.01% | 1 |

| 2007 | 8,722 | 3,042 | 34.88% | 1 |

| 2008 | 7,618 | 2,520 | 33.08% | 1 |

| 2009 | 5,920 | 2,106 | 35.57% | 1 |

| 2010 | 5,598 | 1,979 | 35.35% | 1 |

| 2011 | 4,786 | 1,487 | 31.07% | 1 |

| 2012 | 4,630 | 1,281 | 27.67% | 1 |

| 2013 | 3,251 | 836 | 25.72% | 1 |

| 2014 | 3,214 | 817 | 25.42% | 1 |

| 2015 | 3,035 | 810 | 26.69% | 1 |

| 2016 | 3,177 | 682 | 21.47% | 1 |

| 2017 | 2,928 | 569 | 19.43% | 1 |

| 2018 | 2,718 | 480 | 17.66% | 1 |

| 2019 | 3,470 | 377 | 10.86% | 2 |

| 2020 | 3,929 | 281 | 7.15% | 2 |

| 2021 | 2,292 | 203 | 8.86% | 2 |

但是,從上表可以發現,最近20年,因稅捐事件而提起的行政訴訟,不論在數量或比例上,都呈現逐年下降的趨勢,2002年稅捐事件超過3,000件、佔比將近四成(37.59%),到了2021年已下降至203件、佔比不到一成(8.86%),其原因為何,有待進一步探討。

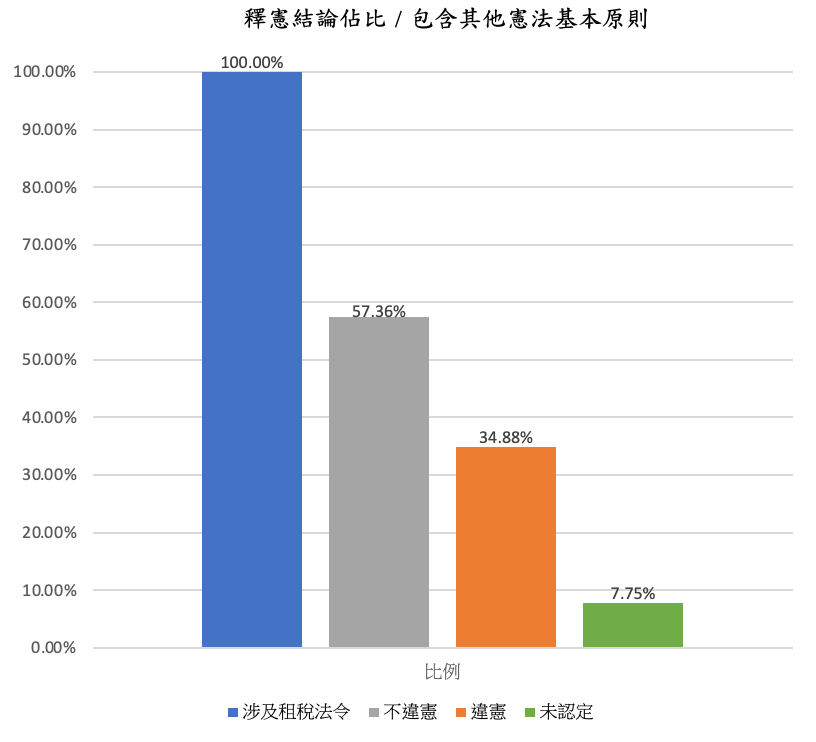

- 稅捐事件中,釋憲結果為違憲之比例

在涉及租稅法令或行政解釋的129則釋字解釋中,釋憲結果認定為違憲的釋字解釋共計45則,約佔34.88%;認為不違憲的共計74則,約佔57.36%;未認定是否違憲、僅就所涉及之租稅法令應如何適用而加以解釋的共計10則,約佔7.75%:

| 不違憲 | 違憲 | 未認定 | 總計 | |

|---|---|---|---|---|

| 數量 | 74 | 45 | 10 | 129 |

| 比例 | 57.36% | 34.88% | 7.75% | 100% |

以直條圖表示:

在涉及租稅法令的釋憲案中,竟然有超過三成(34.88%)的釋憲結果為違憲;因稅捐問題而訴諸於憲法抗稅的成功率居然超過三成,不得不令人感到意外。

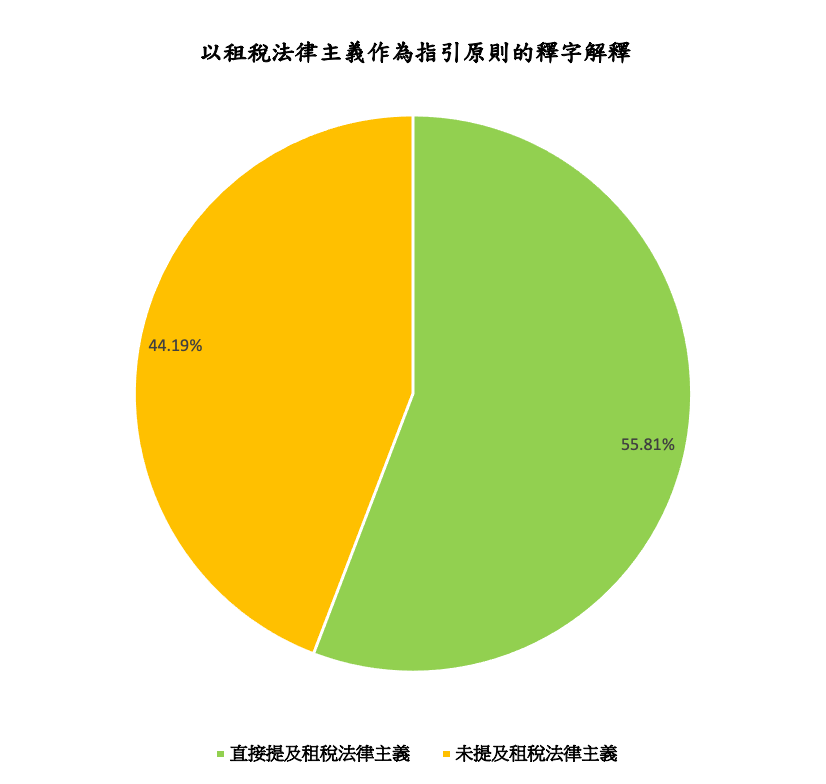

- 稅捐釋憲案的違憲理由

關於稅捐的違憲審查,憲法第19條租稅法律主義應該最重要的憲法原則。這也反應在稅捐釋憲案的違憲理由。

在全部129則涉及租稅法令的釋字解釋中,總計有72則在解釋理由中直接提及憲法第19條或租稅法律主義作為主要的指引原則、或其中之一的指引原則,比例為55.81%。

以圖形表示:

而在前述45則審查結果為違憲的釋字解釋中,其所依據的憲法原則包括憲法第19條租稅法律主義、第23條比例原則(及法律保留原則)、第7條平等權(含課稅公平原則)、第16條訴訟權之保障、第15條財產權之保障等,援引各該憲法原則作為違憲理由之案例數及所佔比例如下表所示:

| 違憲理由 | 援引為違憲理由之案例數 | 比例 |

|---|---|---|

| 第19條 | 19 | 33.33% |

| 第23條 | 14 | 24.56% |

| 第7條 | 10 | 17.54% |

| 第16條 | 9 | 15.79% |

| 第15條 | 5 | 8.77% |

| 總計 | 57* | 100% |

以圖形表示:

由以上資料可知,審查結果為違憲的49則稅捐事件違憲案例中,三分之一(33.33%)都是因為違反租稅法律主義(主要、或其中之一的違憲理由),可見租稅法律主義在稅捐事件違憲審查案例中所具有的重要指引作用。而且,稅務行政機關最常違反的憲法原則就是租稅法律主義:在欠缺法律授權的情況下,對人民附加額外的租稅負擔。

三、時代背景

除了前述的數量分析以外,還可以從釋憲案做成的時間,觀察稅捐事件的違憲審查實務在時間、時代背景上的變化。

違憲審查和自由民主的發展息息相關,自由、民主、法治的程度,往往充分反應在司法運作情況,尤其是表彰憲法最高權威性的違憲審查。這項基本觀點,在台灣表現得尤其明顯,因為台灣歷經威權統治、民主抗爭、民主法治漸入常軌等發展歷程,藉由比較不同時代背景下的違憲審查案例,可以觀察自由民主與違憲審查的相關性。

台灣威權統治時代在制度上的象徵,應該就是戒嚴與動員戡亂時期,而台灣民主過程的展現,應該可以用1996年首次全民直接選舉總統、與2000年首次政黨輪替為代表:

- 1987年:解嚴,開放黨禁、開放報禁。

- 1991年:終止動員戡亂時期、廢止動員戡亂時期臨時條款、制定公布憲法增修條文。

- 1996年:首次全民直接選舉總統。

- 2000年:首次政黨輪替。

以下就針對前述129則與租稅法令有關的釋字解釋,配合這四個時間點,分析各個時間點前後,稅捐違憲審查案例在年代上的分佈、以及審查結果的變化。

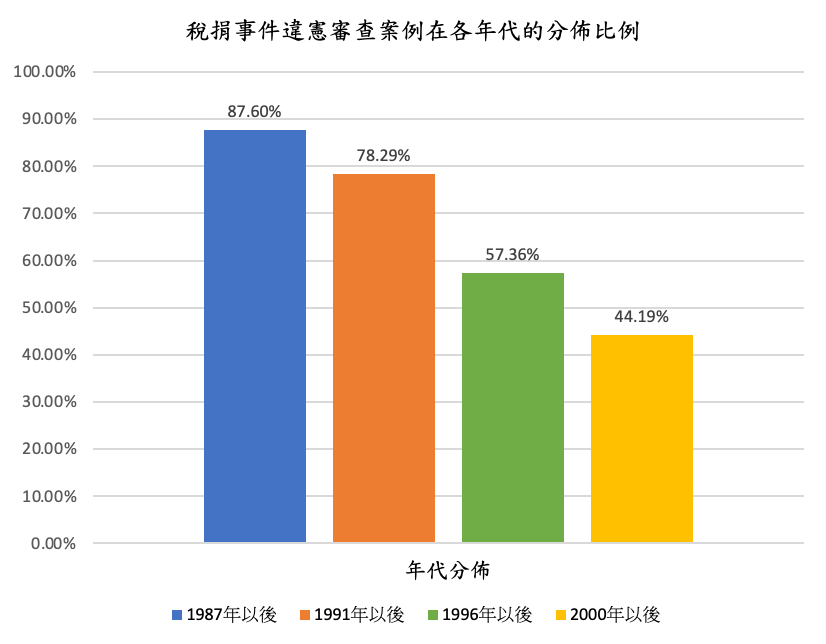

- 稅捐事件違憲審查案例的年代分佈及比例

不論審查結果為違憲、不違憲、或未直接認定是否違憲,所有大法官會議做成的釋字解釋,都是大法官會議受理聲請釋憲之後所做成的解釋。大法官會議受理稅捐事件違憲審查的案例數量,可以反應出民眾針對稅捐事件聲請大法官會議釋憲的意願強度、以及大法官會議審查稅捐法令是否違憲的概況。

前述總計129則與稅務法令有關的釋字解釋中,解釋日期在1987年以後(含1987年,以下同)、1991年以後、1996年以後、2000年以後的數量分佈及比例分別為:

| 年代 | 數量 | 比例 |

|---|---|---|

| 1987年以後 | 113 | 87.60% |

| 1991年以後 | 101 | 78.29% |

| 1996年以後 | 74 | 57.36% |

| 2000年以後 | 57 | 44.19% |

以直條圖表示:

從1949年起至2021年止,在129則與稅務法令有關的釋字解釋之中,解釋日期在1987以前的案例,只有16則(12.40%),將近九成(87.60%)的稅捐違憲審查案例,是在1987年解嚴之後才做成解釋;即使將時間稍微往後移至1991年終止動員戡亂時期、制定公布憲法增修條文之後,也將近八成(78.29%),再往後延至1996年第一次總統直選之後,仍然超過半數(57.36%)。

由此可見,民眾援引憲法據理力爭的意願、大法官會議依據憲法積極審查的態度,確實隨著自由民主的進展而強化。

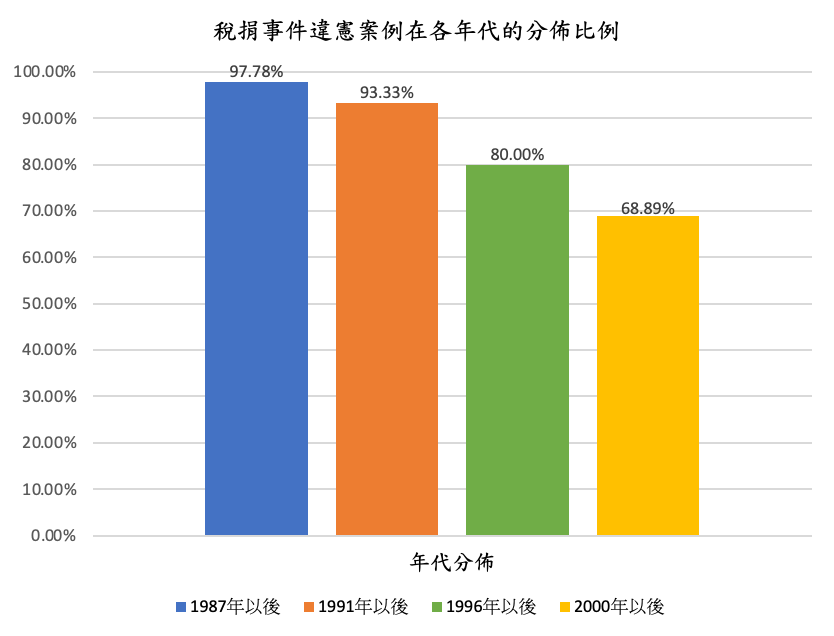

- 稅捐事件違憲案例在各年代的數量分佈及比例

如前述,在129則與稅務法令有關的釋字解釋中,總計有45則的審查結果為違憲,這45則認定相關稅務法令或行政解釋違憲的釋字解釋,在各年代的分佈數量及比例,如下表所示:

| 年代 | 被認定違憲數量 | 違憲案例總數 | 違憲案例比例 |

|---|---|---|---|

| 1987年以後 | 44 | 45 | 97.78% |

| 1991年以後 | 42 | 45 | 93.33% |

| 1996年以後 | 36 | 45 | 80.00% |

| 2000年以後 | 31 | 45 | 68.89% |

以直條圖表示:

在1987年解嚴以前,因稅捐事件而聲請的釋憲案,只有1件被認定為違憲,其餘所有審查結果為違憲的稅捐聲請釋憲案,都是在1987年解嚴之後。

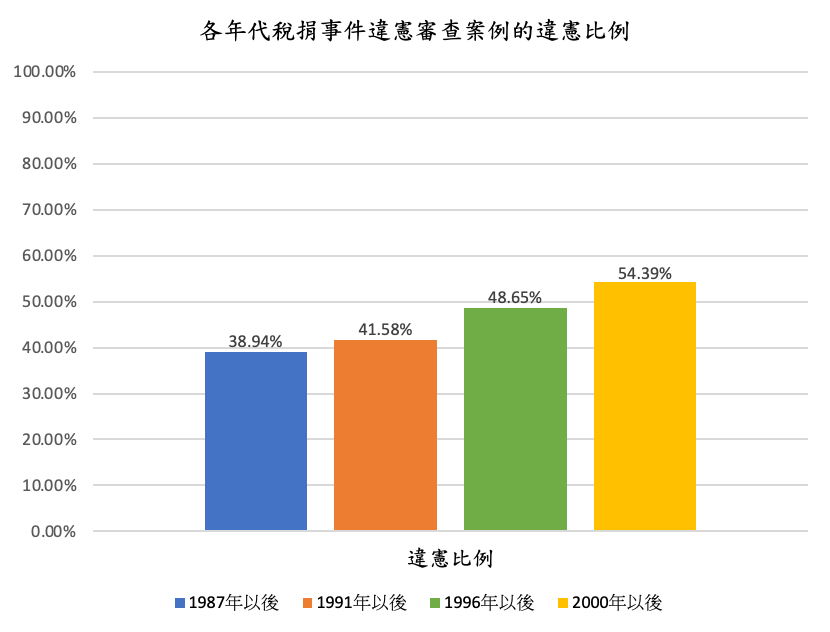

- 各年代稅捐事件違憲審查案例中,審查結果為「違憲」的比例

各年代的稅捐事件違憲審查案例數量、審查結果為違憲的數量及比例,如下表所示:

| 年代 | 稅捐違憲審查案例 | 違憲案例數量 | 違憲案例比例 |

|---|---|---|---|

| 1987年以後 | 113 | 44 | 38.94% |

| 1991年以後 | 101 | 42 | 41.58% |

| 1996年以後 | 74 | 36 | 48.65% |

| 2000年以後 | 57 | 31 | 54.39% |

以直條圖表示:

這似乎是更有趣的現象:隨著民主化進程的發展,民眾訴諸憲法抗稅的成功率,也越來越高,在2000年之後,成功率居然超過五成。

四、為權利而奮鬥

一堆數據、一張又一張的圖表,似乎只印證一項簡單、甚至早已為人所知的觀點:違憲審查的可行性,實際上取決於自由民主的程度,反過來說,自由民主也強化了違憲審查的有效性,二者相輔相成。

但這不是理所當然的自然發展。

19世紀的德國法學家耶林(Rudolf von Jhering)說:“Im Kampfe sollst du dein Recht finden.”(權利是奮鬥得來的)。

台灣在1987年解嚴以前,幾乎不存在稅捐事件的違憲審查,即使在1996年第一次總統直選之後,稅捐違憲審查其實也才剛開展不久。一則又一則的大法官會議解釋,實際上是來自於一件又一件的聲請釋憲案,若沒有人執意對抗稅捐機關、一路尋求法律救濟到最後聲請釋憲,不會有大法官會議解釋。

但每一件釋憲案,對聲請釋憲的稅捐當事人來說,都是一段漫長、不愉快、甚至痛苦的過程。稅捐事件在聲請釋憲之前,必須先用盡法定救濟程序(訴願、行政訴訟),相當耗費時間、精力、成本。

尤其在舊制時代(2000年以前),稅捐事件當事人很可能必須先經過聲明異議、複查、訴願、再訴願、行政訴訟等程序,最後才能聲請釋憲;而聲明異議、複查、訴願、再訴願,都是向行政機關提出、在行政機關內部自我審查,並非司法判決程序,確實難以排除行政機關球員兼裁判的疑慮,尤其是稅捐事件。而再訴願程序結束後,終於進入司法程序(行政訴訟),但當時的行政訴訟只有一個審級,一次審判就定讞,而且行政法院的判決理由也經常與行政函釋的內容大同小異,不免引來行政法院依照行政主管機關意見進行判決的質疑。

由此看來,因當事人聲請釋憲而宣告違憲的稅捐事件,都是當事人奮力不懈地經過法律抗爭後才獲得確認的權利,除了個人權利因此獲得伸張,在公共層面上,違憲審查也因此而逐漸獲得有意義的存在,得以在司法實踐上發揮憲法監督的功能,而非理論上的存在。

權利,確實是奮鬥得來的。憲法只刻畫藍圖,如果路不平沒人踩,憲法也只是一份文件而已。

五、自利與公共利益

稅捐爭議經常被有意無意地帶往無從爭辯的角度,最常見的就是訴諸於公平正義,例如維護公共利益等,因此,關於稅捐的討論,總離不開道德曖昧。

公平正義是難以反駁的道德正確,但困難的是何謂公平正義?這個問題可能十本博士論文也講不清楚,而且看完十本大部頭著作之後很可能繼續各說各話。

羅爾斯(John Rawls)鑽研正義的概念備受敬重,他的政治哲學著作“A Theory of Justice”(正義論)應該是這領域少有的暢銷書,諾貝爾經濟學獎得主沈恩(Amartya Kumar Sen)也著書討論這個議題(“The Idea of Justice”,中文版:正義的理念),中正大學的華文哲學百科收錄「正義」這個詞條,清華大學開放式課程有「經濟上的分配正義︰羅爾斯(John Rawls)的《正義論》」這堂課,可見公平正義是可以著書立論、開堂授課、仔細探討的議題,不是廉價的泛道德。

以公平正義之名爭辯問題的時候,極可能爭到面紅耳赤、青筋暴露,但爭辯各方在夜深人靜、四下無人的時候,如果要仔細研究何謂公平正義,可能很快就昏昏欲睡。

所幸,公平正義也可以從實際案例來觀察。

憲法第16條:人民有請願、訴願及訴訟之權利。這是憲法明文保障的訴訟權,但對這項權利的解讀,大法官會議曾有過完全不同的態度。

涉嫌違反海關緝私條例的案件(涉嫌走私的案件),遭海關開罰之後,海關緝私條例第49條曾經規定,如果受處分人要聲明異議,海關得限期受處分人於14日內繳納保證金或提供同額擔保,否則不受理異議。也就是受處分人如果不服海關的裁罰處分,必須先繳納保證金或提供同額擔保,否則不能表示異議,目的應該是為了確保國家可以收到因為走私而開罰的行政罰鍰,以儆效尤。

但這項規定受到憲法上的挑戰。在聲請釋憲之後,大法官會議於1986年12月5日做成釋字第211號解釋,認為當時的海關緝私條例第49條規定:

旨在授權海關審酌具體案情,為適當之處分,以防止受處分人藉故聲明異議,拖延或逃避稅款及罰鍰之執行,為貫徹海關緝私政策、增進公共利益所必要,與憲法第七條及第十六條尚無牴觸。

也就是說,為了「貫徹海關緝私政策、增進公共利益」,可以限制人民的訴訟權,若未繳納保證金或提供同額擔保,就不能提出異議。

同樣是海關緝私條例第49條規定,在10年之後又受到憲法上的挑戰。但這次,大法官會議於1997年10月30日做成釋字第439號解釋,認為這條規定:

使未能於法定期限內繳納保證金或提供同額擔保之聲明異議人喪失行政救濟之機會,係對人民訴願及訴訟權利所為不必要之限制,與憲法第十六條所保障之人民權利意旨牴觸,應不再適用。本院釋字第二一一號解釋相關部分應予變更。

這次是從受處分人的角度出發,保障當事人提起訴願、行政訴訟的權利,海關緝私政策、公共利益不能無限上綱。若用激情一點的語氣來說,聲明異議之前必須先繳保證金,是不是代表沒錢繳保證金的人就不能提起訴願、行政訴訟?有錢才能發聲?

我們如果跳脫帶有道德意涵的論證方式,改從司法審判、權力制衡的制度原意來看,問題就很單純。

負責緝私的海關查獲涉嫌走私的案件,並決定開罰,這是行政主管機關的決定,但事實是否如此?行政機關認事用法有無違誤?所適用之法律是否過度限制人民權利之行使?司法審判之所以存在的基本假設是:行政機關所認定的事實、行政機關適用法律的方式、甚至立法機關所通過的法律,不一定是對的,所以,違法事實是否真的存在、行為是否真的違法,若當事人不服,可以提出訴願、行政訴訟,由司法機關依法審判,必要時還可以聲請釋憲,這就是三權分立、權力制衡,確保人民的權利不會由行政機關或立法機關片面決定是否可以行使。

所以,不只是「沒錢的人也必須有發聲的機會」,甚至已經被公審、被認為應該就是走私無誤的人,也必須有提起訴訟的發聲機會,即使是以公平正義或公共利益之名,也不能剝奪人民提起訴訟的權利。

除了從民權初步的三權分立切入,我們還可以從法律訴訟程序的目的性觀點來看訴訟權的意義。法律訴訟程序除了含有「控訴者不一定正確」的基本假設之外,還有口誅筆伐取代棒球棒的意義。

社會生活免不了衝突、見解歧異,訴諸法律就是以和平方式解決衝突和爭議,避免訴諸武力。面對政府公權力也是一樣,如果官民爭議欠缺可信賴的司法審判,就必然以一方壓迫另一方的方式處理,民主程序的立法、訴訟程序的司法,就是解決爭議的非暴力方式。

所以,限制人民訴訟權的行使,可以大而化之地認為就是違反公平正義,但也可以很務實地認為,限制人民訴訟權等於違反社會生活所應有的理性,最後不是官威獨大,就是官逼民反。

不過,宣告海關緝私條例第49條違憲的1997年大法官會議釋字第439號解釋,並不是突如其來的風向轉變,在此之前,已經有釋字第224號、釋字第288號、釋字第321號解釋,多次認定其他租稅法令關於「提起行政救濟程序之前必須先繳納稅款或罰款或提供擔保」的類似規定,均屬違憲:

- 1988年4月22日釋字第224號解釋:

稅捐稽徵法關於申請復查,以繳納一定比例之稅款或提供相當擔保為條件之規定,使未能繳納或提供相當擔保之人,喪失行政救濟之機會,係對人民訴願及訴訟權所為不必要之限制,且同法又因而規定,申請復查者,須於行政救濟程序確定後始予強制執行,對於未經行政救濟程序者,亦有欠公平,與憲法第七條、第十六條、第十九條之意旨有所不符,均應自本解釋公布之日起,至遲於屆滿二年時失其效力。

稅捐稽徵法第35條至第38條第1項原本規定,受處分人如果對於稅捐稽徵機關核定稅捐的處分不服,必須先繳納一定比例的稅款或提供擔保,才能申請復查、提起訴願、行政訴訟,換句話說,如果沒有錢繳納稅款或提供擔保,就會喪失行政救濟的機會,嚴重侵害人民的訴訟權,大法官會議宣告違憲。

- 1991年12月13日釋字第288號解釋:

中華民國七十九年一月二十四日修正前之貨物稅條例第二十條第三項:「受處分人提出抗告時,應先向該管稅務稽徵機關提繳應納罰鍰或其沒入貨價之同額保證金,或覓具殷實商保」之規定,使未能依此規定辦理之受處分人喪失抗告之機會,係對人民訴訟權所為不必要之限制,與憲法第十六條保障人民訴訟權之意旨有所牴觸。

貨物稅條例第20條第3項原本規定,受處分人如果稅捐稽徵機關所作的行政處分不服,必須先繳納罰鍰或提供擔保,才能提出抗告,如果沒有錢繳納罰款或提供擔保,就會喪失行政救濟的機會,嚴重侵害人民的訴訟權,大法官會議宣告違憲。

- 1993年6月18日釋字第321號解釋:

中華民國七十五年六月二十九日修正公布之關稅法第二十三條之規定,使納稅義務人未能按海關核定稅款於期限內全數繳納或提供相當擔保者,喪失行政救濟之機會,係對人民訴訟權所為不必要之限制,與憲法第十六條保障人民訴訟權之意旨有所牴觸。

關稅法第23條原本規定,納稅義務人對於海關所核定的稅款,如果無法在期限內全數繳納或提供擔保,就會喪失行政救濟的機會,嚴重侵害人民的訴訟權,大法官會議宣告違憲。

這些被宣告違憲的規定,毫無例外,都是1987年解嚴之前所制定的法律。1987年解嚴之後,從1988年開始出現一則又一則維護人民訴訟權的大法官會議釋字解釋,這是巧合?還是必然?

這是堅持維護個人權利的人,為自己所爭取的權利宣示。在一次又一次以維護個人權利為目的的訴訟過程中,司法審判所應具有的制度性目的也一次又一次地受到確認,司法審判的有效性也因此而逐漸累積,這是個人為了私益而在無形中促進了公共利益。

稅捐事件的當事人,經常被指責為逃漏稅、鑽法律漏洞規避租稅、稅金小偷等等,但是,只有當稅捐當事人可以援引各式各樣的理由和憲法理論抗稅、被指責為違法的人有權用盡所有法律救濟途徑的時候,我們才有機會逐漸獲得可以訴諸於法的司法體制。

而且,人民有納稅之義務,也因此而有機會轉變成人民有依法納稅之義務。

最後,不得不想到曼德維爾(Bernard Mandeville)所寫的The Fable of the Bees。這本書的完整書名是:The Fable of the Bees, or Private Vices, Public Benefits(私利惡行促進公共利益)。

即使不支持曼德維爾如此驚世駭俗的說法,也可以從為個人權利而奮鬥的實證分析中,印證私益的追求有利於公共利益;據信,亞當・斯密(Adam Smith)也受到他的影響,難怪現代政治哲學總剪不開和經濟學的關聯,也難怪眾多經濟學家參與公平正義的討論。若果如此,我們應該關注的是:被證明為有效的市場經濟學基本假設:自私自利的個體,形塑了有效率的市場機制,在政治哲學、在自由民主法治,是不是也應該有效?自由民主法治下的公民,不應該是服從公共利益的順民。 孟子:予豈好辯哉?予不得已也。在文明社會,這不是不得已,是必須。

相關文章: